Il tuo carrello è attualmente vuoto!

IL TUO INVESTIMENTO

Prima di tutto: grazie!

I tuoi risparmi sono una cosa importante e per questo voglio ringraziarti per avermi scelto come tuo consulente finanziario. Ogni giorno io e il mio team lavoriamo al massimo per fornirti il miglior servizio possibile. Adesso vediamo insieme il tuo piano di investimento!

Come funziona il tuo PAC?

Il PAC (Piano di Accumulo) non è uno strumento finanziario, bensì è una modalità di investimento. Avviando un PAC si acquista una determinata quantità di uno strumento finanziario mese dopo mese: immaginalo come un investimento a rate.

Quali sono i vantaggi principali di un PAC?

- Automatizzazione: non devi preoccuparti di nulla, l’investimento è fatto in automatico su base mensile. L’unica cosa che dovrai fare tu è fare in modo che ci sia liquidità sufficiente sul conto Fineco per far partire la rata mensile.

- No market timing: elimini il rischio di entrare sul mercato nel momento sbagliato perché compri ogni mese.

- Risparmio forzato: mani bucate? Il PAC ti costringe a risparmiare e investire ogni mese!

- Stop all’emotività: azzeri le emozioni negative, perché hai una strategia ben definita.

- Zero vincoli: quando fai un PAC non hai vincoli, puoi metterlo in pausa quando vuoi o anche chiuderlo anticipatamente senza penali.

Domande frequenti

Prima di vedere nel dettaglio il piano di investimento, ecco le domande più frequenti che mi vengono poste quando si tratta di piani di accumulo. Ti consiglio di leggerle con attenzione, sono sicuro che potranno tornarti utili.

Posso mettere in pausa i versamenti mensili?

Sì, puoi mettere in pausa o chiudere il piano di accumulo quando vuoi senza penali. Il mio consiglio però è di essere più costante possibile, altrimenti si perde lo scopo del piano di accumulo.

Posso cambiare l’importo della rata mensile?

No, l’importo è fisso e non si può cambiare successivamente. Scegli con attenzione quanto investire, perché se vorrai cambiarlo bisognerà chiudere il PAC e riaprirne un altro.

Si possono fare versamenti aggiuntivi?

Certo, puoi sempre fare versamenti aggiuntivi una tantum. Se hai da parte altri 1000€, ad esempio, e vorresti investirli, basta avvisarmi e ti manderò la proposta per aggiungerli all’investimento. Consiglio di versare come minimo 1000€.

Come faccio a vedere l’andamento del mio investimento?

Devi andare nella sezione “Portafoglio” da App o Sito Web nella tua area riservata su Fineco. Tieni conto che dal momento in cui accetti la prima proposta di investimento servono diversi giorni (generalmente fino a una settimana) prima di poter vedere l’investimento attivo nella sezione dedicata. Non preoccuparti se per diversi giorni non vedi ancora l’investimento, l’importo risulterà tra le “operazioni in corso”.

Come funziona per le tasse sui guadagni?

Fineco agisce da sostituto d’imposta, per cui non devi preoccuparti di nulla. Le tasse si pagano solo sulla plusvalenza (guadagno) e solo al momento della vendita dell’investimento. In quel momento, Fineco verserà l’imposta per te e riceverai l’importo netto sul conto corrente.

Il mio piano di accumulo è fiscalmente efficiente?

Sì, per un duplice motivo. Il primo è che l’investimento è ad accumulazione, per cui tutti i proventi vengono automaticamente reinvestiti senza essere accreditati sul tuo conto corrente prima (e quindi senza pagare le tasse). Il secondo è che i ribilanciamenti vengono fatti all’interno del fondo, garantendo sempre la massima efficienza fiscale.

La strategia che adotteremo

Il tuo piano di accumulo investe in un portafoglio di strumenti a gestione passiva come, ad esempio, gli ETF. Questo PAC è pensato per clienti orientati ad un rapporto rischio-rendimento dinamico, grazie ad un’allocazione azionaria pari a circa il 60% del portafoglio.

60%

AZIONARIO

40%

OBBLIGAZIONARIO

La strategia è quella di diversificare investendo sui principali mercati internazionali, con un portafoglio di investimento completo. L’obiettivo è di beneficiare della crescita di tutte le principali economie globali, effettuando una solida diversificazione a livello geografico. All’interno di ogni ETF contenuto nel portafoglio sono presenti centinaia di titoli, dando così la possibilità di investire simultaneamente in tutte le aziende più importanti del mondo, come Apple, Amazon, Google, Nvidia, ecc.

La parte obbligazionaria invece si investe in un mix di titoli tra titoli di Stato, tipicamente più prudenti e stabili, e titoli emessi da aziende, per cercare di ottenere un rendimento un po’ più elevato.

Le principali regioni oggetto di investimento sono le seguenti:

- Azionario Nord America

- Azionario Europa

- Azionario Paesi Emergenti

- Azionario Area Pacifico

- Obbligazionario Euro Corporate

- Obbligazionario Euro Governativo

- Obbligazionario Stati Uniti

- Obbligazionario Mercati Emergenti

Di seguito i primi 4 ETF per peso all’interno del prodotto:

Quali sono i rischi e qual è il potenziale rendimento?

L’indicatore di rischio è un’indicazione orientativa del livello di rischio di questo prodotto rispetto ad altri prodotti. In base a quanto evidenziato nel prospetto KID, la società di gestione ha classificato questo prodotto al livello 3 su 7, che corrisponde alla classe di rischio medio-bassa. L’indicatore di rischio presuppone che il prodotto sia mantenuto per 5 anni.

Per quanto riguarda gli scenari di performance, si riportano di seguito gli scenari indicati nel KID ufficiale del prodotto. L’andamento dell’investimento dipenderà dall’andamento futuro dei mercati, che è incerto e non può essere previsto con esattezza. Lo scenario moderato e lo scenario favorevole riportati sono basati sulla performance peggiore, la performance media e la performance migliore del prodotto prendendo in esame gli ultimi 10 anni. Si riporta quindi la performance in caso di detenzione del prodotto nei 5 anni peggiori, nei 5 anni “medi” e nei 5 anni migliori sui 10 presi in esame. Si noti che nello scenario sfavorevole è stato preso in considerazione solo il periodo fine 2021 – 2023 perché non si sono verificati casi in cui l’investimento fosse in negativo al termine dei 5 anni. Questo dato rinforza l’importanza di investire nel lungo periodo, perché più si allunga l’orizzonte temporale più le probabilità di essere in perdita diminuiscono.

| SCENARIO | RENDIMENTO MEDIO ANNUO AL NETTO DEI COSTI IN CASO DI USCITA DOPO 5 ANNI |

|---|---|

| Scenario sfavorevole | -1,60% annuo netto |

| Scenario moderato | +5,04% annuo netto |

| Scenario favorevole | +7,08% annuo netto |

- Lo scenario sfavorevole a 5 anni si è verificato per un investimento nel prodotto tra dicembre 2021 e novembre

2023 [durante lo scoppio della guerra tra Russia e Ucraina] - Lo scenario moderato a 5 anni si è verificato per un investimento nel prodotto tra febbraio 2017 e febbraio 2022

- Lo scenario favorevole a 5 anni si è verificato per un investimento nel prodotto tra ottobre 2016 e ottobre 2021

Quali sono i prossimi passi?

Riceverai due proposte per iniziare: la prima servirà ad aprire il dossier di consulenza in cui andremo a fare gli investimenti, la seconda sarà la proposta di acquisto degli strumenti, con cui andremo ad iniziare l’investimento.

Una volta accettata la prima proposta servirà un giorno circa per la creazione del dossier da investimento, dopodiché ti manderò la seconda proposta e ti avviserò.

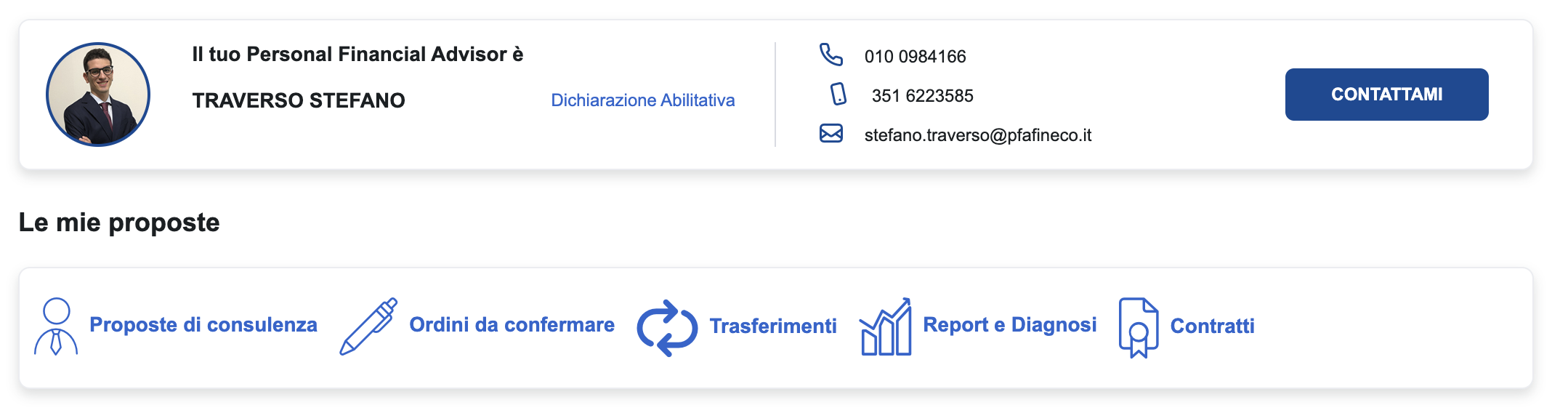

Ecco dove trovare le due proposte. Dal computer, vai nella sezione “consulenza” nel menù in alto.

Poco più in basso vedrai una sezione “le mie proposte”, lì apparirà il simbolo di una notifica su una delle scritte (su “contratti” per la proposta relativa al dossier, la prima, e su “ordini da confermare” o “proposte di consulenza” per la seconda proposta, quella con cui acquistiamo gli strumenti).

Apri la sezione in cui hai ricevuto una proposta e clicca su “SCOPRI” per accettarla. Per confermare ti servirà il PIN DISPOSITIVO, un codice a 8 cifre che hai configurato quando hai aperto il conto.

Una volta accettate entrambe le proposte, sarà tutto completato. L’unica cosa che dovrai fare è fare in modo che ci sia la liquidità sempre a disposizione sul conto corrente per fare l’investimento.

Per qualsiasi chiarimento, rimango a disposizione!