Il tuo carrello è attualmente vuoto!

PIANI DI ACCUMULO

Cos’è un piano di accumulo?

Un Piano di Accumulo del Capitale, spesso abbreviato come PAC, è una modalità di investimento che consente a un investitore di accumulare capitale nel tempo, effettuando versamenti periodici di importi fissi in un fondo di investimento o in altri strumenti finanziari. Questo approccio è particolarmente utile per chi desidera investire gradualmente, senza dover disporre subito di una somma ingente.

Come funziona un piano di accumulo?

Versamenti Periodici

L’investitore sceglie di versare una somma fissa a intervalli regolari (mensili, trimestrali, ecc.). Ad esempio, può decidere di investire 200 euro al mese in un fondo.

Scelta del Fondo o dello Strumento Finanziario

I versamenti vengono destinati a un fondo di investimento o a un altro strumento finanziario. I fondi o ETF su cui si fa il PAC possono essere di vario tipo: azionari, obbligazionari, bilanciati, ecc., a seconda del profilo di rischio e degli obiettivi dell’investitore.

Comprare quote del fondo

Ogni versamento viene utilizzato per acquistare quote del fondo a prezzi correnti. Il numero di quote acquistate dipende dal valore delle quote al momento del versamento. Se il prezzo è basso, con la stessa somma si acquistano più quote; se il prezzo è alto, se ne acquistano meno.

Effetto della Mediazione dei Costi

Poiché il PAC prevede investimenti periodici, consente di mediare il costo di acquisto delle quote nel tempo. Questa modalità riduce il rischio legato alle oscillazioni dei mercati. L’investitore non deve preoccuparsi di “azzeccare” il momento giusto per investire, perché comprerà a diversi livelli di prezzo nel tempo.

Flessibilità e Durata

I PAC sono generalmente flessibili. L’investitore può interrompere i versamenti oppure riscattare le quote (ossia vendere) in qualsiasi momento. Tuttavia, il PAC è concepito per un investimento a lungo termine, spesso di diversi anni.

Benefici Fiscali e Costi

Alcuni PAC possono offrire benefici fiscali, come ad esempio i versamenti effettuati nei fondi pensione.

Composizione e strategia

Il Piano di Accumulo può essere personalizzato a seconda del proprio profilo di investimento, aumentando o diminuendo la percentuale di azionario e obbligazionario. Di seguito alcuni esempi:

30%

AZIONARIO

60%

AZIONARIO

85%

AZIONARIO

100%

AZIONARIO

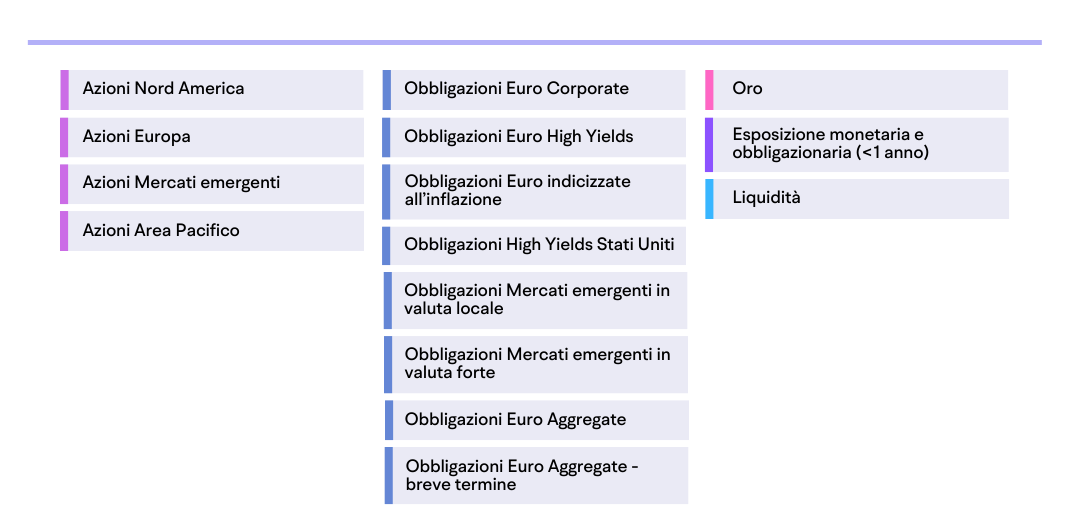

I piani di accumulo che strutturo per i miei clienti sono composti prevalentemente da ETF. Gli ETF sono strumenti estremamente efficienti grazie alle commissioni di gestione molto contenute e nettamente inferiori rispetto ai classici prodotti bancari. Le asset class oggetto di investimento possono essere svariate:

La strategia è dunque investire sullo sviluppo e sulla crescita del mondo attraverso un approccio globale e diversificato. Qualsiasi sia l’area geografica più performante nei prossimi anni sarà già inclusa nel portafoglio di investimento, dando grosso beneficio alla performance dell’investimento.

In questo modo non è necessario fare previsioni o “scommesse”, ma si agisce in maniera razionale e analitica massimizzando le probabilità di guadagno.

Obiettivi e rendimenti

Non esiste un rendimento “standard” o predefinito, ma dipende dal profilo di investimento, dalla composizione del piano di accumulo e dall’andamento del mercato. Possiamo però, grazie alle numerose serie storiche a disposizione, fare delle ipotesi di rendimento atteso estremamente attendibili. Vediamone alcune di seguito in base a diversi profili di investimento.

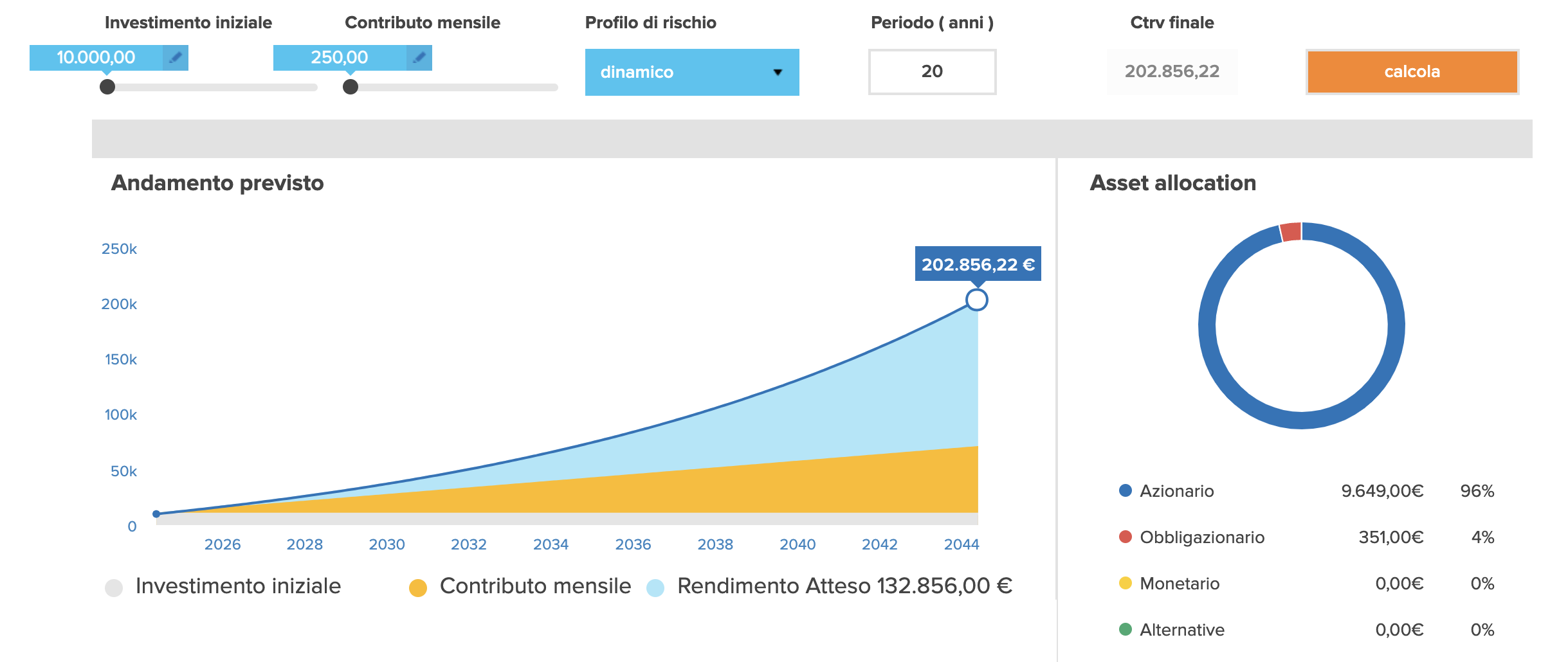

PROFILO DINAMICO

Un profilo dinamico, composto quasi esclusivamente da azionario, ha un andamento previsto di questo tipo. Investendo un capitale iniziale di 10.000€ ed effettuando versamenti da 250€ al mese per 20 anni, il capitale finale risulta pari a 202.856€. Di questi, 132.856€ sono il rendimento generato dall’investimento. Tenendo i soldi fermi sul conto, come se li mettessimo in un salvadanaio, avremmo accumulato solo 70.000€.

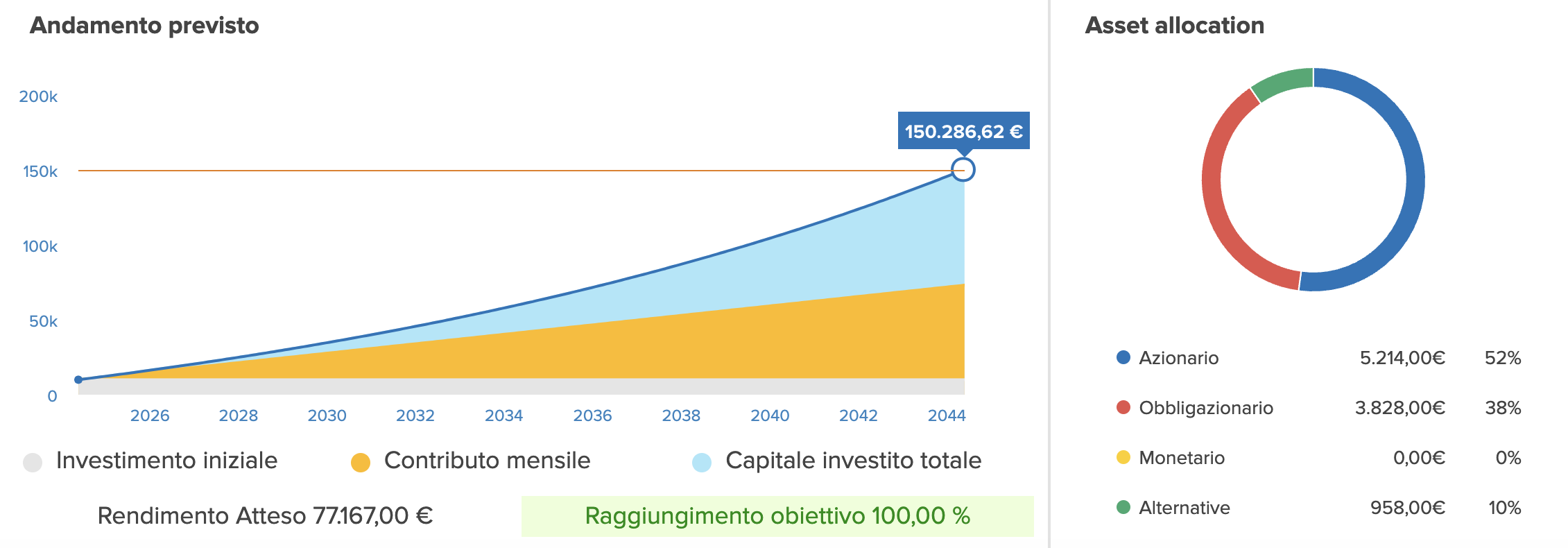

PROFILO BILANCIATO

Un profilo bilanciato offre rendimenti altrettanto interessanti mantenendo però un’oscillazione più contenuta rispetto ad un profilo totalmente azionario.